Już od kilku lat podatnik, który w roku podatkowym oddał honorowo krew, ma prawo skorzystać ze specjalnej ulgi dla honorowych krwiodawców, odliczyć od dochodu darowizny przekazane na cele krwiodawstwa. Wysokość ulgi zależy od ilości oddanej krwi. Ulgę obliczamy mnożąc ilość faktycznie oddanej honorowo krwi (płytek lub osocza) przez przyjęty dla tej ulgi przelicznik tj. przez 130zł.

Uwaga!

- Stawka ekwiwalentu pieniężnego za 1 litr krwi i jej składników dla celów podatkowych jest jednakowa i wynosi 130 zł. Nie ma innej stawki dla osocza czy płytek krwi. – Pismo Ministerstwa Finansów z dnia 17 kwietnia 2009 r. DD3/0602/18/CRS/09/MBI9-3660 oraz DD3/066/107/CRS/09/1116.

- Przy obliczaniu ulgi za składniki nie stosuje się przeliczników.

- Aktualna interpretacja przepisów Darowizna krwi za 2017

Tabela wyliczeń:

- Mężczyzna w ciągu roku może oddać maksymalnie 2,7 l krwi pełnej, a kobieta 1,8 l a więc kwota ulgi może wynosić 351zł u mężczyzny i 234 zł u kobiety. Osocza można oddać więcej, bo aż 25 litrów.

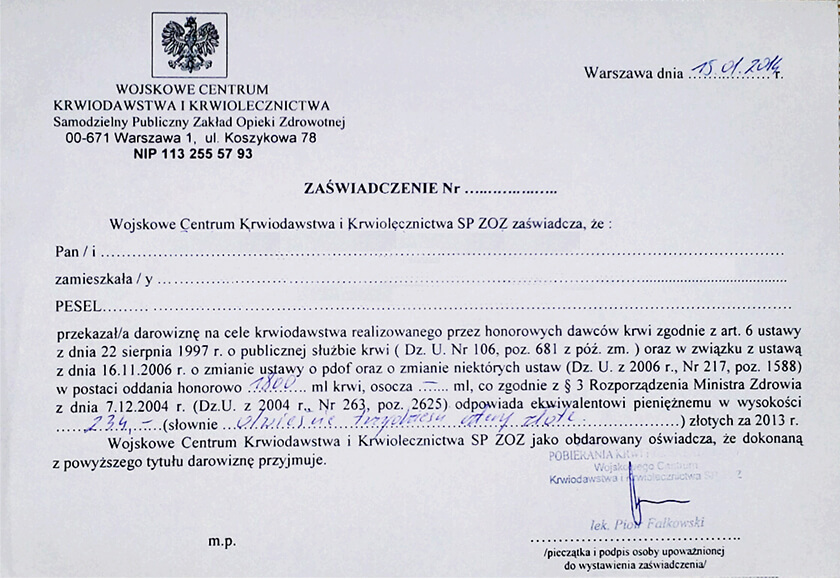

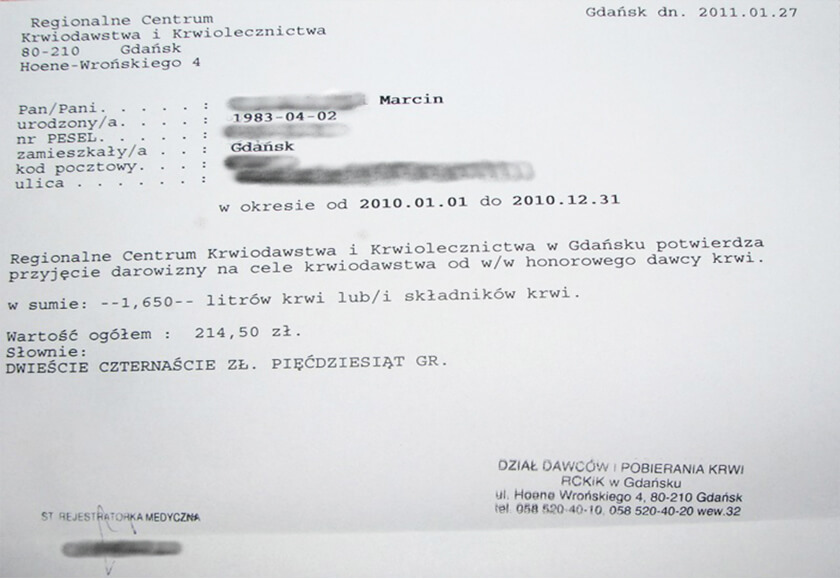

- Krwiodawca przy rozliczeniu powinien posiadać zaświadczenia odpowiadające danym Centrom, w którym oddawał krew. Nie chodzi tutaj o miejsca tylko Centra Krwiodawstwa pod które dane punkty (akcje wyjazdowe w ambulansach) podlegają. Dla przypomnienia są nimi:

Regionalne Centrum Krwiodawstwa i Krwiolecznictwa,

Wojskowe Centrum Krwiodawstwa i Krwiolecznictwa oraz

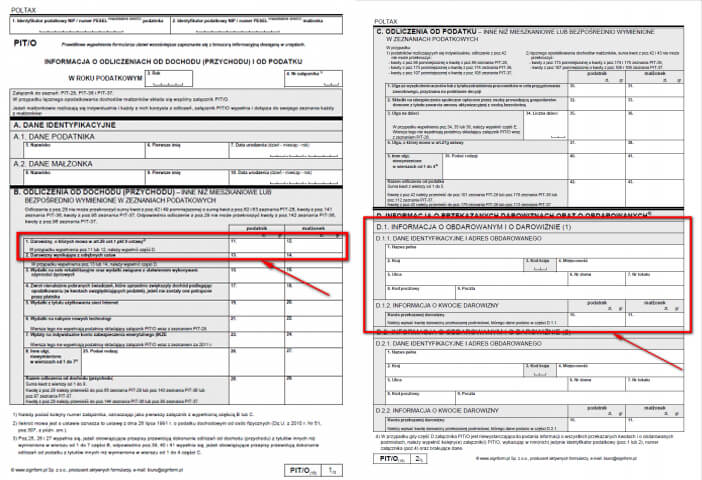

Centrum Krwiodawstwa i Krwiolecznictwa MSW. - Odliczenia wpisujemy w PIT jako darowizny oddzielnie z każdego Centrum Krwiodawstwa. Z ulgi tej może również skorzystać podatnik rozliczający się na zasadach ryczałtu od przychodów ewidencjonowanych a więc w zeznaniu PIT-28, poprzez pomniejszenie swojego przychodu o wartość oddanej honorowo krwi. Konieczne jest dołączenie do zeznania załącznika PIT/O, w którym to wykazuje się kwotę odliczenia w ramach darowizny krwi oraz dane obdarowanego (RCKiK, WCKiK lub CKiK MSW).

Należy pamiętać!

- łączny limit wszystkich darowizn (ich suma) w roku podatkowym nie może przekroczyć wartości 6% dochodu podatnika (w przypadku „ryczałtowców” 6% przychodu), wykazanego w zeznaniu.

- płatność ze strony jednostki krwiodawstwa eliminuje prawo do ulgi – w zakresie tej płatności (ekwiwalent pieniężny w wybranych przypadkach).

- stosowne zaświadczenia są wydawane Honorowym Dawcom na życzenie od dnia 1 stycznia, po zakończeniu roku rozliczeniowego.

- zaświadczenia nie należy dołączać do zeznania. Trzeba je jednak przechowywać do momentu upływu terminu przedawnienia zobowiązania podatkowego, tj. przez co najmniej 5 lat licząc od końca roku, w którym złożono zeznanie podatkowe.

Na co zwrócić uwagę!

Aby ułatwić sobie oraz Klubowi, który w miarę możliwości może załatwić takowe zaświadczenie powinno się oddawać krew dla jednego Centrum Krwiodawstwa. Nie ma tu znaczenie miejsce gdyż Centra prowadzą akcję tak na miejscu w swoich placówkach, szpitalach jak i akcje wyjazdowe. Mają jednak jedna bazę danych, i mogą wystawić dokument zawierający wszystkie donacje w danym roku przekazane na ich konto.

Dzięki temu unikamy wystawiania kilku zaświadczeń w kilku miejscach.

Jak wyglądają zaświadczenia?

| Liczba osób, które skorzystały z ulgi oraz wysokość dokonanych odliczeń. | |||

| Rok | Liczba podatników | Liczba dawców | Kwota |

| 2013 | 113 000 | 618 820 | 24 mln |

| 2014 | 121 000 | 615 607 | 25 mln |

| 2015 | 134 000 | 630 385 | 28 mln |

Ministerstwo Finansów o darowiźnie:

Podstawa prawna:

Rozporządzenie Ministra Zdrowia z dnia 7 grudnia 2004 r. Dz.U. 2004 nr 263 poz. 2625